Funcionamento de controles Internos

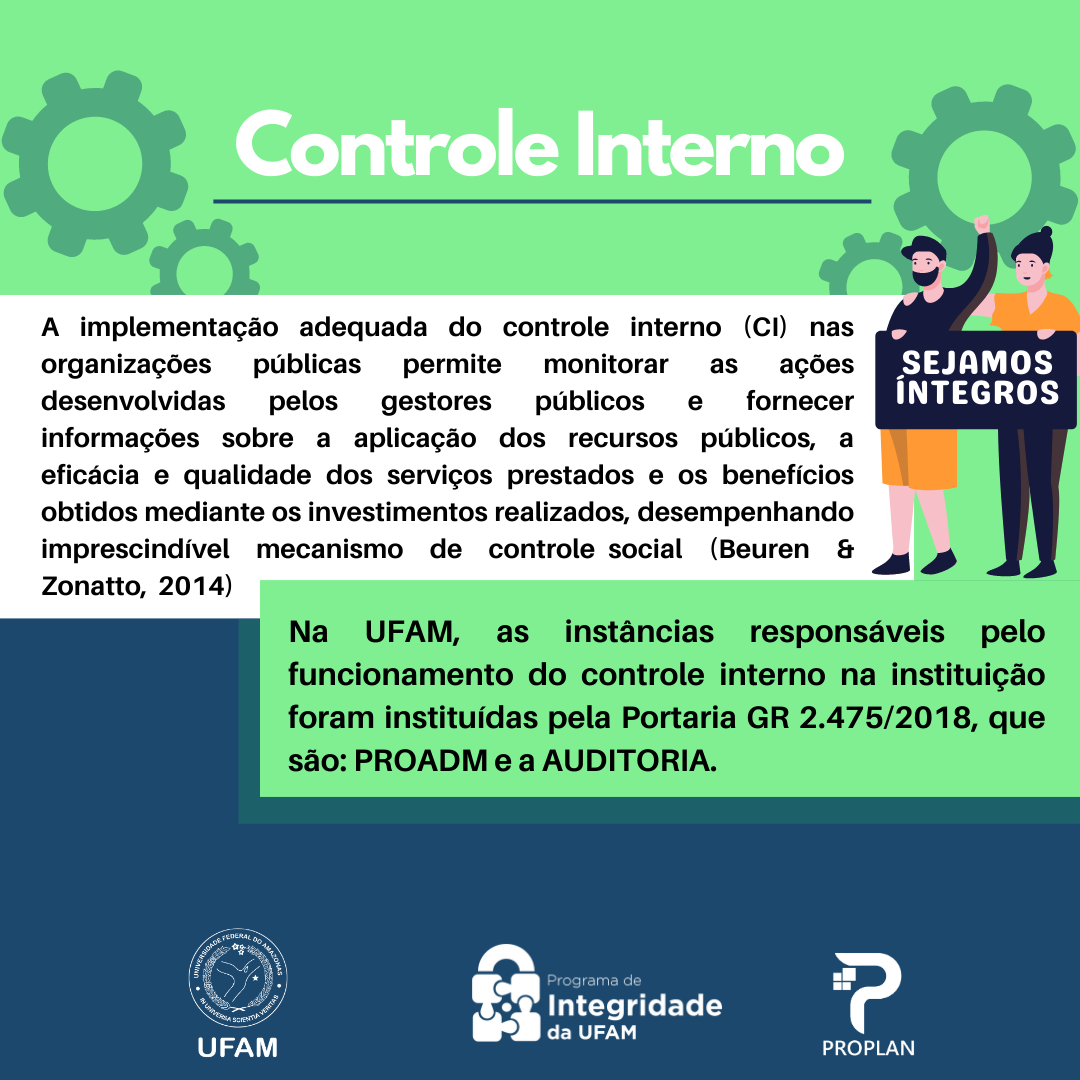

Na administração pública, os mecanismos de controle existentes previnem o erro, a fraude e o desperdício, trazendo benefícios à sociedade.

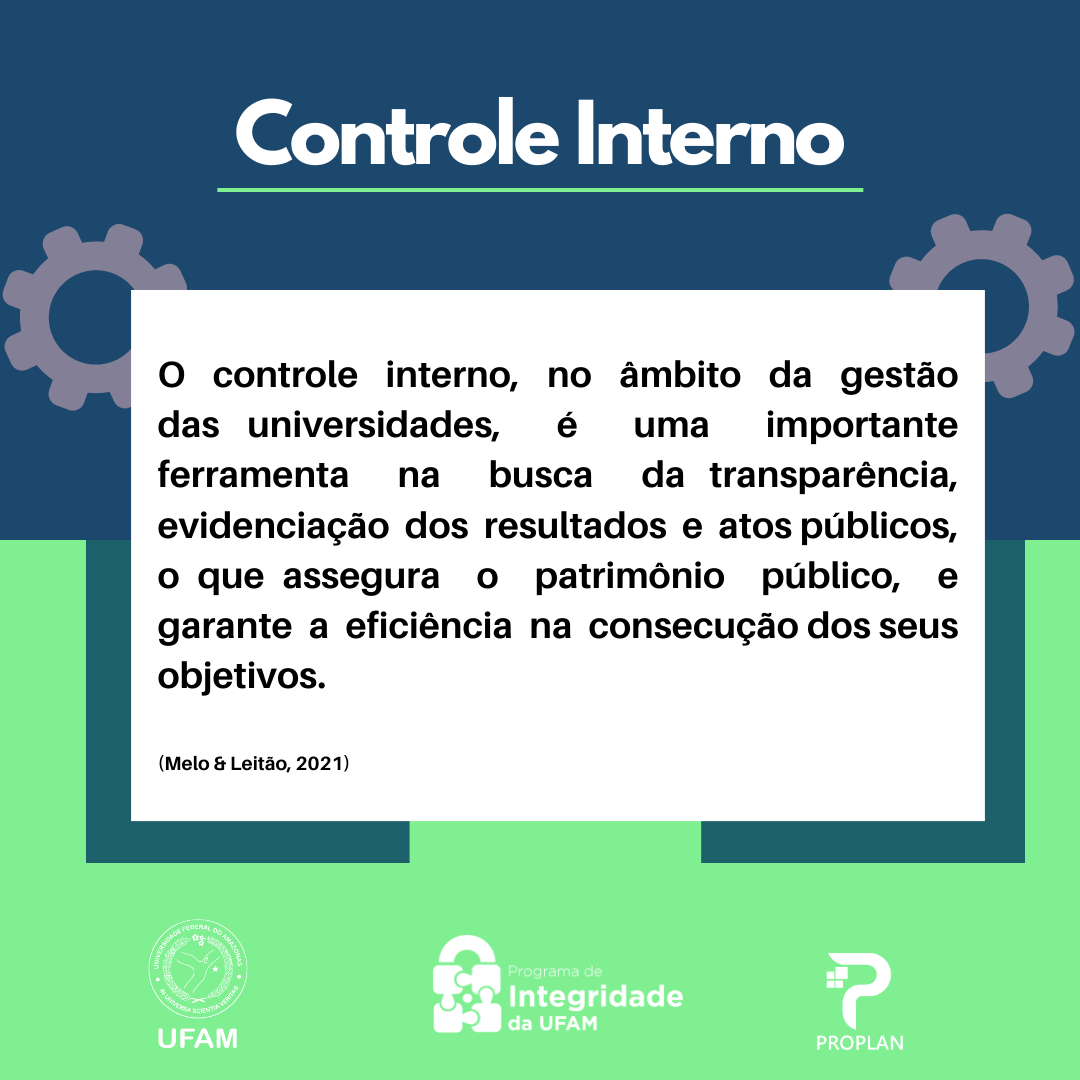

Controlar significa fiscalizar pessoas, físicas e jurídicas, evitando que a entidade se desvie das finalidades para as quais foi instituída na sociedade. E o adjetivo “interno” quer dizer que, na Administração Pública, o controle será exercido por servidores da própria entidade auditada, conforme as normas, regulamentos e procedimentos por ela própria determinada, em consonância com os preceitos gerais da Constituição e das leis que regem o setor público. Na verdade, o controle interno, em essência, deve ser realizado por todo servidor público, em especial os que ocupam postos de chefia. Já o instituído sistema de controle interno checa, de forma articulada, a eficiência de todos aqueles controles setoriais, sob estruturação apresentada em lei local.

Segundo o COSO (Committee of Sponsoring Organizations of the Treadway Commission), os controles internos asseguram o atingimento dos objetivos, de maneira correta e tempestiva, com a mínima utilização de recursos.

A adoção da estrutura integrada de controle interno do COSO para avaliação de controles internos evidencia um processo de evolução na avaliação e abordagem dos controles internos nas unidades sob jurisdição do TCU, evitando antigas modelagens de controle focadas em aspectos formais e de conformidade (Wanderley et al., 2015).